全部商品分类

全部商品分类

碳中和对石墨电极行业的影响

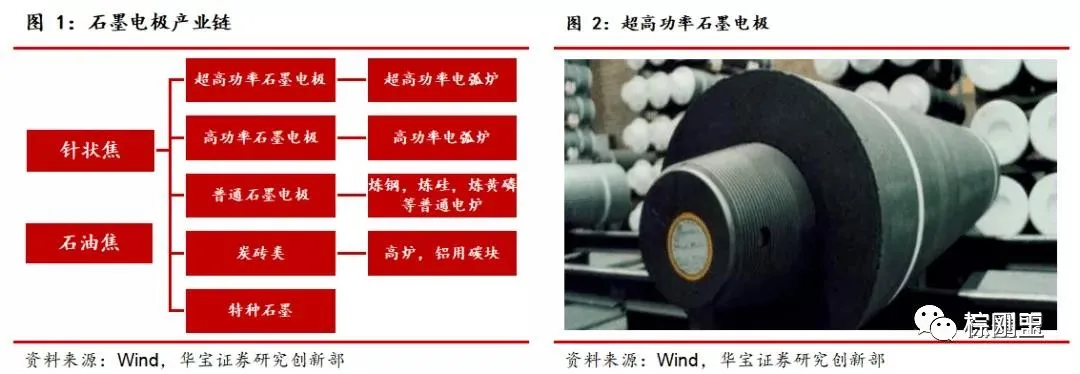

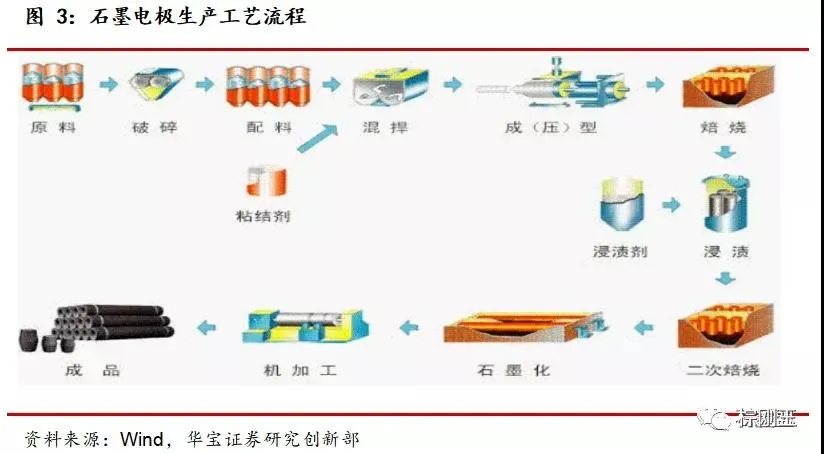

石墨电极产业链上游原材料主要为石油焦、针状焦,原材料占石墨电极生产成本的比重较大,占比超过 65%,石墨电极的主要下游应用为电弧炉炼钢制造。

石墨电极常见的分类方式是根据其成品理化性质的不同进行划分在这一分类标准下,石墨电极可分为普通功率石墨电极、高功率石墨电极和超高功率石墨电极。不同功率的石墨电极在原材料、电极电阻率、弹性模量、抗折强度、热膨胀系数、允许通过电流密度以及应用领域等方面有所不同。

2020 年以来,石墨电极价格回落并趋于稳定,预计随着国内外市场的恢复,国内碳中和政策下电炉冶炼的增长,2021 石墨电极在上半年仍会有上涨空间,下半年价格将保持平稳。

从供需看,除了我国对石墨电极需求有较大提升预期之外,疫情影响之下的海外石墨电极产能可能受限,这会进一步加剧石墨电极供给格局偏紧的局面。优质超高功率石墨电极的需求在 2019 年增长至 58 万吨,其中优质超高功率石墨电极需求量达 6.63 万吨,2017-2019 年 CAGR 达 68%。石墨电极(尤其是高功率石墨电极)有望在供给端环保限产、需求端电炉钢渗透率推动下迎来供需共振。

石墨电极是电弧炉“短流程”炼钢所必需的关键材料,重点应用于钢铁冶炼领域,甚至高达80%的消费总量都是应用在炼钢上。

这就不难理解为什么“碳中和”也和它有关了。因为钢铁是我国工业制造中的第一大碳排放行业,2019我国钢铁行业的碳排放高达15.4亿,其中高炉炼钢单吨CO 2排放1.68吨,电炉炼钢单吨CO 2排放0.39吨。

高炉的碳排放量是电炉的4.31倍,碳排放量明显高出电炉一大截。而现在市场上的炼钢90%使用高炉,电炉只占10%。那么“双碳”目标推动下,发展电炉就是钢铁业的必然选择,其核心材料石墨电极肯定受益。

石墨电极产量与电炉钢产量变化趋势一致,未来电炉钢产量增长将驱动石墨电极需求。根据世界钢铁协会和中国炭素行业协会数据,2019年我国电炉钢产量为127.4百万吨,石墨电极产量为74.21万吨。我国石墨电极产量、增长率与我国电炉钢产量、增长率密切相关。从产量上看,我电炉钢产量在2011年达到顶峰,随后则逐年下滑,而我国石墨电极产量也在 2011年后逐年萎缩。2016年工信部准入炼钢企业电炉约205台,产量4500万吨,占当年全国粗钢产量的6.72%,2017年新增127台,产量7500万吨,占当年全国粗钢产量的9.32%;2018年新增34台,产量1亿吨,占当年全国粗钢产量的11%;2019年,剔除淘汰50T以下电炉,全国新建及在产电炉大于355台,占比达到12.8%。我国电炉炼钢占比仍低于全球平均水平,但差距开始逐渐缩小。从增长率石墨电极产量增长率看,呈现波动下滑的趋势,2015年电炉钢产量下滑趋势减弱,石墨电极产量降幅也有所收窄。未来电炉钢产量占比增长空间较大,将驱动电炉用石墨电极的未来需求空间。

根据工信部发布的钢铁产业调整政策,明确提出“鼓励推广以废钢铁为原料的短流程炼钢工艺及装备应用。到2025年,中国钢铁企业炼钢废钢比不低于30%。随着各领域“十四五”规划的开始制订,预计短流程占比提升有望进一步提升上游关键材料石墨电极的需求。

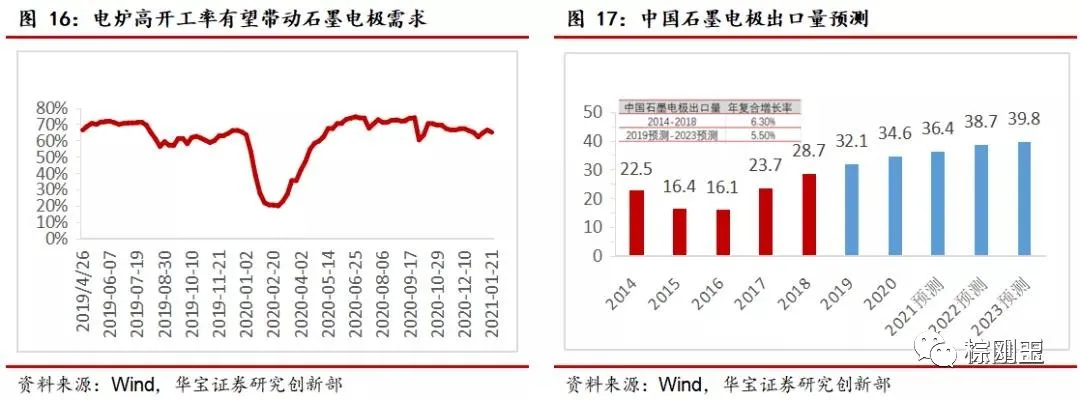

除中国外,美国、日本、韩国等全球主要产钢国家均以电炉炼钢为主,对石墨电极需求较多,而中国石墨电极产能占全球产能50%以上,这使得中国成为石墨电极净出口国。2018年中国石墨电极出口量达 28.7 万吨,同比增长 21.11%,维持增长态势,连续三年大幅度增长,预计中国石墨电极出口量有望至2023年增至39.8万吨,年复合增长率达5.5%。得益于行业技术水平的提高,中国石墨电极产品逐渐受到海外客户认可和接受,中国石墨电极企业的海外销售收入增幅明显。以中国石墨电极行业龙头为例,在石墨电极行业整体向好的背景下,方大炭素凭借其较为雄厚的产品竞争力,使石墨电极业务海外收入近两年来大幅提高,海外销售额由 2016 年在石墨电极全行业低谷时期的 4.3 亿元大幅上升至 2018年的38.3亿元,石墨电极业务海外营收占比超过公司总营收的30%以上,国际化程度日益提高。随着中国石墨电极行业技术水平和产品竞争力的不断提高,中国石墨电极将越来越受到海外客户认可和信赖,石墨电极出口量有望进一步上升,成为拉动中国石墨电极产量消化的关键因素。

供给端看,石墨电极行业集中度仍有提升空间,环保限产提高电炉炼钢比例,利好石墨电极行业整体发展。需求端看,出于提升生产率、降低能耗的考虑,未来100~150 吨超高功率电弧炉是主流发展方向,发展超高功率电弧炉是大势所趋。大规格超高功率石墨电极作为超高功率电弧炉的主要材料之一,其需求量在此需求的推动下,有望进一步增加。

过去两年石墨电极行业景气度下行,国内石墨电极龙头公司业绩在2020年显著下滑,整体行业处于低预期、低估值阶段,但我们认为随着行业基本面的改善,以及石墨电极价格逐步回归合理水平,行业龙头企业业绩将充分受益随着石墨电极市场触底反弹。未来我国短流程炼钢发展空间较大,从而利好短流程电弧炉用石墨电极的发展。

由于国内外新冠疫情对钢厂等企业影响逐渐变小,出口需求回暖叠加石墨电极厂家低库存状况,石墨电极开工率将持续攀升,预计 2021 年的超高功率石墨电极价格将提高到26000/吨,头部企业利润将提升至3922-4067元/吨。随着未来对超高功率石墨电极的总需求的持续上升,盈利空间将会进一步增大。

按当前成本及市场价格估计,目前普通石墨电极盈利为-264 至-1404元/吨,为亏损状态。随着废钢的消耗量持续增长驱动的电炉钢需求迅速提升,普通石墨电极的需求量也将上升。预计 2021 年第三季度的普通功率石墨电极价格将会提高至成本以上,实现盈利。

易耐网公众号

易耐网公众号