全部商品分类

全部商品分类

最新中国石墨电极市场分析及后市预测

石墨电极市场分析

价格方面:2021年7月下旬,石墨电极市场进入下行通道,石墨电极价格逐渐下调,总下调幅度约为8.97%。主要受石墨电极市场整体供应增加,且粗钢压产政策出台,叠加各地高温限电措施,石墨电极下游钢厂整体开工一般,对石墨电极采购积极性减弱。另外,部分中小型石墨电极企业及个别前期生产较为积极、企业库存较多的石墨电极企业为增加出货,有降价销售行为,导致石墨电极市场整体价格下滑。截止2021年8月23日,中国超高功率300-700mm石墨电极价格在17500-30000元/吨,仍有部分订单价格以低于市场价成交。

成本利润方面:

成本面来看,石墨电极上游原料低硫石油焦价格维持上行走势,照比上半年价格低点价格上涨850-1200元/吨,涨幅约37%左右,照比2021年初也有29%左右的涨幅;针状焦价格高位稳定,照比年初价格上涨54%左右;煤沥青价格小幅高位震荡运行,相较于2021年初价格上涨约55%,石墨电极上游原料价格高位。

另外,近期石墨电极焙烧、石墨化等工序加工费用也有上涨,且据了解,近期内蒙古限电力度再次加强,受限电政策及负极材料石墨化价格上行带动,石墨电极石墨化价格或继续上行,可见石墨电极成本面压力较大。

利润面来看,石墨电极价格相较于2021年初价格上涨约31%,远小于原料价格上涨幅度。石墨电极生产成本压力高企,叠加石墨电极价格下行,石墨电极市场整体利润面受到挤压。且据了解,部分中小型或库存较多的石墨电极企业为保证出货,部分订单成交价格已在成本线附近,石墨电极市场整体利润不足。

生产方面:近期主流石墨电极企业仍基本维持正常生产状态,部分石墨电极企业受近期终端需求一般及成本高企影响,生产积极性降低,部分企业以销定产。据悉,部分石墨石墨电极企业下半年已有减量减产计划,预计石墨电极市场供应端有减量预期。

出货方面:近期石墨电极市场出货一般,据部分石墨电极企业表示,7月下旬开始,企业出货有所放缓。一方面受2021下半年压减粗钢产量政策指引及环保限电措施限制,转炉炼钢受限较为明显,钢厂对超高功率石墨电极尤其超高功率小规格的采购放缓;另一方面,石墨电极下游部分钢厂对石墨电极有两月左右库存,钢厂暂时以消耗库存为主。石墨电极市场观望情绪明显,市场成交较少,企业出货一般。

电炉钢方面受钢材市场淡季、废螺差收窄,电炉钢利润有限等因素影响,电炉钢厂生产积极性也较为一般,钢厂刚需采购为主。

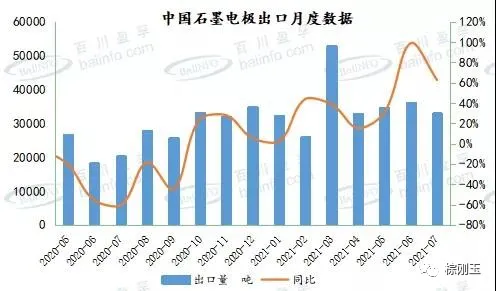

石墨电极出口分析:

据海关数据统计显示,2021年7月中国石墨电极出口量为3.29万吨,环比减少8.76%,同比增加62.76%;2021年1-7月中国石墨电极出口总量为24.76万吨,同比增加36.68%。2021年7月中国石墨电极主要出口国家:俄罗斯、意大利、土耳其。

据石墨电极企业反馈,受近期疫情影响,石墨电极出口受阻。近期出口船运费呈倍数上涨,且出口船只难寻,港口集装箱紧缺,石墨电极出口到港及到达目的国后提货均受阻碍。部分石墨电极企业考虑出口成本转向周边国家销售或转为内销。部分通过铁运出口的石墨电极企业表示受影响较小,企业出口正常。

后市预测:短期来看,石墨电极市场呈供应大于需求局面,且受限电、压产等因素制约,短期内,石墨电极需求面难有明显回升,但在成本高企及利润收缩压力下,部分石墨电极企业仍存稳价意愿,综合来看,预计石墨电极维持稳中偏弱运行。随着下游钢厂及石墨电极企业库存消耗完毕,加之石墨电极市场供应端存减量预期,石墨电极价格将快速向上反弹。

2021年1—7月份全国规模以上工业企业利润同比增长57.3%

1—7月份,全国规模以上工业企业实现利润总额49239.5亿元,同比增长57.3%,比2019年1—7月份增长44.6%,两年平均增长20.2%。

1—7月份,规模以上工业企业中,国有控股企业实现利润总额15837.1亿元,同比增长1.02倍;股份制企业实现利润总额34871.1亿元,增长62.4%;外商及港澳台商投资企业实现利润总额13330.5亿元,增长46.0%;私营企业实现利润总额14267.6亿元,增长40.2%。

1—7月份,采矿业实现利润总额4811.1亿元,同比增长1.45倍;制造业实现利润总额41374.7亿元,增长56.4%;电力、热力、燃气及水生产和供应业实现利润总额3053.7亿元,增长5.4%。

1—7月份,在41个工业大类行业中,36个行业利润总额同比增长,2个行业扭亏为盈,1个行业持平,2个行业下降。主要行业利润情况如下:石油和天然气开采业利润总额同比增长2.67倍,有色金属冶炼和压延加工业增长2.00倍,黑色金属冶炼和压延加工业增长1.82倍,化学原料和化学制品制造业增长1.62倍,煤炭开采和洗选业增长1.28倍,计算机、通信和其他电子设备制造业增长43.2%,电气机械和器材制造业增长30.2%,通用设备制造业增长25.7%,非金属矿物制品业增长21.0%,汽车制造业增长19.7%,专用设备制造业增长17.7%,纺织业增长4.2%,农副食品加工业增长0.7%,电力、热力生产和供应业下降2.8%,石油、煤炭及其他燃料加工业由同期亏损转为盈利。

1—7月份,规模以上工业企业实现营业收入69.48万亿元,同比增长25.6%;发生营业成本58.11万亿元,增长24.4%;营业收入利润率为7.09%,同比提高1.43个百分点。

7月末,规模以上工业企业资产总计133.41万亿元,同比增长9.0%;负债合计75.16万亿元,增长8.2%;所有者权益合计58.25万亿元,增长10.1%;资产负债率为56.3%,同比降低0.4个百分点。

7月末,规模以上工业企业应收账款17.84万亿元,同比增长13.3%;产成品存货5.08万亿元,增长13.0%。

1—7月份,规模以上工业企业每百元营业收入中的成本为83.63元,同比减少0.79元;每百元营业收入中的费用为8.41元,同比减少0.61元。

7月末,规模以上工业企业每百元资产实现的营业收入为91.5元,同比增加11.8元;人均营业收入为162.6万元,同比增加32.7万元;产成品存货周转天数为17.5天,同比减少2.1天;应收账款平均回收期为51.6天,同比减少4.8天。

7月份,规模以上工业企业实现利润总额7036.7亿元,同比增长16.4%。

易耐网公众号

易耐网公众号